Банковские депозиты в Казахстане: полное руководство для вкладчиков

Хотите выгодно вложить деньги в Казахстане? Узнайте, как выбрать надежный депозит, чтобы ваши сбережения работали на вас, а не наоборот! Все секреты здесь!

В современном мире, когда финансовая стабильность играет ключевую роль, вопрос сохранности и приумножения сбережений становится особенно актуальным․ Казахстан, как и любая другая страна с развивающейся экономикой, предлагает различные инструменты для инвестирования и хранения денежных средств․ Одним из самых распространенных и доступных способов являются депозиты в банках․ Однако, прежде чем принять решение о размещении своих средств, необходимо тщательно изучить все аспекты, связанные с банковскими депозитами в Казахстане, чтобы сделать осознанный и взвешенный выбор․

Что такое банковский депозит и как он работает в Казахстане?

Банковский депозит – это денежная сумма, которую клиент размещает в банке на определенный срок или до востребования, с целью получения дохода в виде процентов․ В Казахстане депозиты регулируются законодательством Республики Казахстан, в частности, законом «О банках и банковской деятельности в Республике Казахстан» и другими нормативными актами Национального Банка Республики Казахстан․

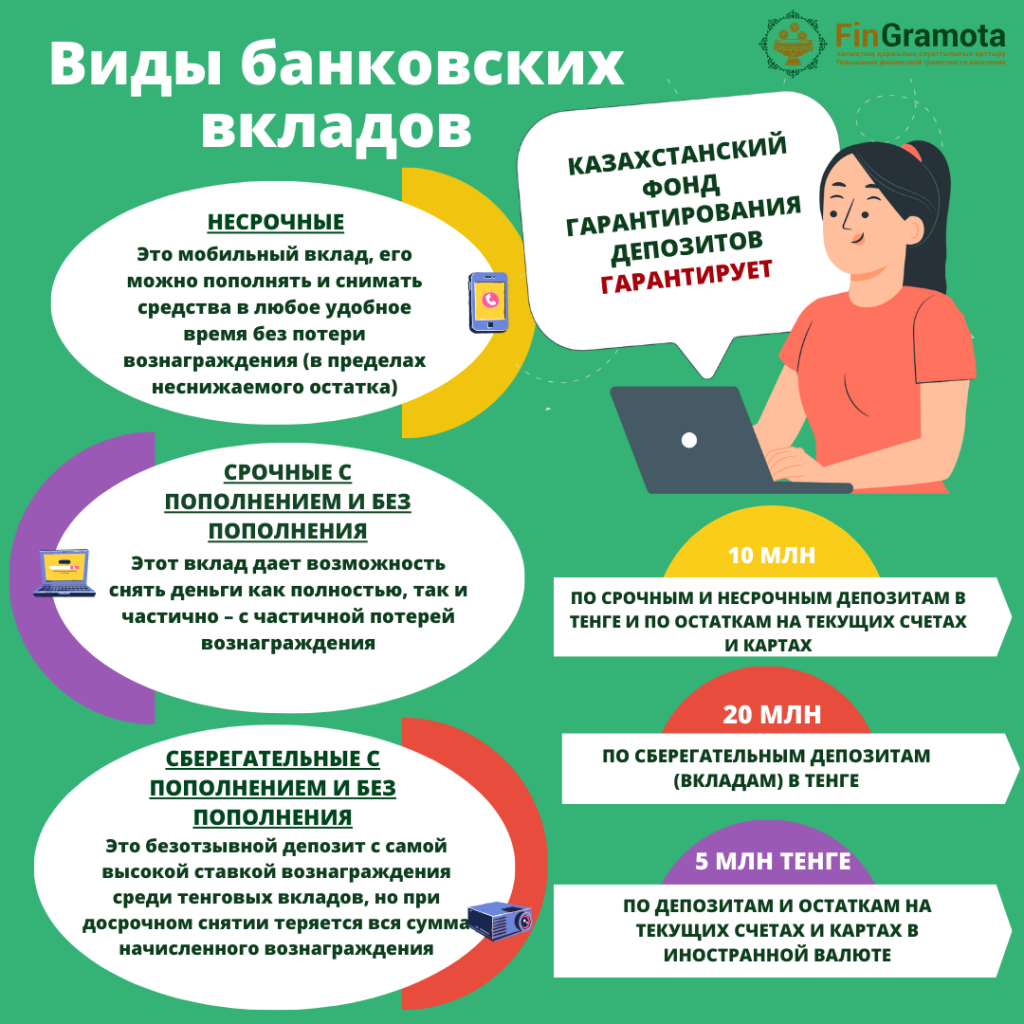

Виды банковских депозитов в Казахстане

В Казахстане банки предлагают различные виды депозитов, которые отличаются по условиям, срокам и процентным ставкам․ Основные виды депозитов включают:

- Срочные депозиты: Депозиты, размещенные на определенный срок (например, 3 месяца, 6 месяцев, 1 год, 2 года и т․д․)․ Процентные ставки по срочным депозитам обычно выше, чем по депозитам до востребования․

- Депозиты до востребования: Депозиты, которые можно снять в любое время без потери процентов․ Процентные ставки по таким депозитам обычно ниже, чем по срочным депозитам․

- Накопительные депозиты: Депозиты, позволяющие вносить дополнительные средства в течение срока действия договора․

- Депозиты с капитализацией процентов: Депозиты, проценты по которым прибавляются к основной сумме депозита, увеличивая доход в будущем․

- Валютные депозиты: Депозиты, размещенные в иностранной валюте (например, в долларах США, евро)․

Процентные ставки по депозитам в Казахстане

Процентные ставки по депозитам в Казахстане зависят от множества факторов, включая:

- Срок депозита: Чем дольше срок депозита, тем выше обычно процентная ставка․

- Вид депозита: Срочные депозиты обычно имеют более высокие процентные ставки, чем депозиты до востребования․

- Валюта депозита: Процентные ставки по валютным депозитам могут отличаться от процентных ставок по депозитам в тенге․

- Размер депозита: Некоторые банки предлагают более высокие процентные ставки для крупных депозитов․

- Политика Национального Банка Республики Казахстан: Учетная ставка Национального Банка оказывает влияние на процентные ставки по депозитам в банках․

- Конкуренция между банками: Банки конкурируют за привлечение клиентов, предлагая различные условия и процентные ставки․

Как выбрать надежный банк для депозита в Казахстане?

Выбор надежного банка для размещения депозита – это один из самых важных шагов․ Необходимо учитывать несколько факторов, чтобы минимизировать риски и обеспечить сохранность своих средств․

Критерии надежности банка

При выборе банка для депозита следует обратить внимание на следующие критерии:

- Рейтинг банка: Наличие высокого кредитного рейтинга от международных рейтинговых агентств (например, Standard & Poor’s, Moody’s, Fitch) является показателем финансовой устойчивости банка․

- Размер активов банка: Банки с большим объемом активов обычно более устойчивы к экономическим потрясениям․

- Участие в системе гарантирования депозитов: Все банки, принимающие депозиты от физических лиц, обязаны участвовать в системе гарантирования депозитов, которая обеспечивает возмещение вкладов в случае банкротства банка․

- Финансовые показатели банка: Следует изучить финансовую отчетность банка, чтобы оценить его прибыльность, ликвидность и достаточность капитала․

- Репутация банка: Важно учитывать отзывы клиентов и репутацию банка на рынке․

Система гарантирования депозитов в Казахстане

В Казахстане действует система гарантирования депозитов, которая обеспечивает защиту вкладов физических лиц в случае банкротства банка․ Гарантированная сумма возмещения составляет 10 миллионов тенге для депозитов в национальной валюте и эквивалент 5 миллионов тенге для депозитов в иностранной валюте․

Система гарантирования депозитов управляется Казахстанским фондом гарантирования депозитов (КФГД)․ КФГД выплачивает возмещение вкладчикам в случае принудительной ликвидации банка-участника системы гарантирования депозитов․

Как открыть депозит в банке Казахстана?

Процедура открытия депозита в банке Казахстана обычно достаточно проста и не занимает много времени․ Необходимо предоставить следующие документы:

- Удостоверение личности: Оригинал удостоверения личности гражданина Республики Казахстан или вид на жительство для иностранных граждан․

- Свидетельство о регистрации налогоплательщика (РНН): В некоторых случаях может потребоваться предоставление РНН․

- Заявление на открытие депозита: Заполняется в банке․

- Договор банковского вклада: Подписывается между банком и вкладчиком․

Порядок открытия депозита

- Выбор банка и вида депозита: Необходимо выбрать банк, который предлагает наиболее выгодные условия и соответствует вашим требованиям․

- Предоставление документов: Предоставить необходимые документы в банк․

- Заполнение заявления и подписание договора: Заполнить заявление на открытие депозита и подписать договор банковского вклада․

- Внесение денежных средств: Внести денежные средства на депозитный счет․

- Получение подтверждения: Получить подтверждение об открытии депозита и внесении денежных средств․

Налогообложение депозитов в Казахстане

Доходы, полученные от депозитов в банках Казахстана, подлежат налогообложению․ Согласно законодательству Республики Казахстан, доход в виде вознаграждения (процентов) по депозитам облагается индивидуальным подоходным налогом (ИПН) по ставке 10%․

Однако, существуют исключения․ Например, если доход по депозиту не превышает определенный порог, установленный законодательством, то он может не облагаться налогом․ Также, существуют льготы для определенных категорий граждан․

Как рассчитать налог с депозита

Для расчета налога с депозита необходимо знать сумму начисленных процентов и ставку налога․ Например, если начисленные проценты по депозиту составили 100 000 тенге, то сумма налога составит 10 000 тенге (10% от 100 000 тенге)․

Банк, как налоговый агент, удерживает налог с суммы начисленных процентов и перечисляет его в бюджет․ Вкладчик получает сумму процентов за вычетом налога․

Риски, связанные с депозитами в банках Казахстана

Как и любой другой вид инвестиций, депозиты в банках Казахстана сопряжены с определенными рисками․ Важно знать об этих рисках, чтобы принимать взвешенные решения․

Основные риски

- Инфляционный риск: Инфляция может снизить реальную доходность депозита․ Если темпы инфляции превышают процентную ставку по депозиту, то покупательная способность вложенных средств уменьшается․

- Риск банкротства банка: Хотя система гарантирования депозитов обеспечивает возмещение вкладов в случае банкротства банка, существует риск потери части средств, если сумма депозита превышает гарантированную сумму․

- Валютный риск: При размещении депозита в иностранной валюте существует риск изменения курса валюты․ Если курс тенге укрепится по отношению к валюте депозита, то доходность депозита в тенговом эквиваленте может уменьшиться․

- Риск изменения процентных ставок: Процентные ставки по депозитам могут изменяться в течение срока действия договора․ Если процентные ставки снизятся, то доходность депозита может оказаться ниже ожидаемой․

Советы по управлению депозитами в банках Казахстана

Чтобы эффективно управлять своими депозитами в банках Казахстана, рекомендуется придерживатся следующих советов:

- Диверсифицируйте свои вклады: Не стоит держать все свои сбережения в одном банке․ Разместите свои средства в нескольких банках, чтобы снизить риск потери всех средств в случае банкротства одного из банков․

- Выбирайте депозиты с разными сроками: Разместите свои средства на депозиты с разными сроками, чтобы иметь возможность получать доход регулярно и в то же время иметь доступ к части средств в случае необходимости․

- Следите за изменениями процентных ставок: Регулярно отслеживайте изменения процентных ставок по депозитам, чтобы выбрать наиболее выгодные предложения․

- Учитывайте инфляцию: При выборе депозита учитывайте текущий уровень инфляции и выбирайте депозиты с процентными ставками, которые превышают темпы инфляции․

- Внимательно читайте договор банковского вклада: Перед подписанием договора внимательно изучите все условия, включая процентную ставку, порядок начисления процентов, условия досрочного расторжения и другие важные детали․

Альтернативы банковским депозитам в Казахстане

Помимо банковских депозитов, в Казахстане существуют и другие способы инвестирования и хранения денежных средств․ Некоторые из них:

- Инвестиции в ценные бумаги: Инвестиции в акции, облигации и другие ценные бумаги могут принести более высокий доход, чем депозиты, но также сопряжены с более высоким риском․

- Инвестиции в недвижимость: Инвестиции в недвижимость могут быть хорошим способом сохранения и приумножения капитала, но требуют значительных финансовых вложений и времени․

- Инвестиции в драгоценные металлы: Инвестиции в золото, серебро и другие драгоценные металлы могут быть защитой от инфляции и экономических кризисов․

- Инвестиции в паевые инвестиционные фонды (ПИФы): ПИФы позволяют инвестировать в различные активы, управляемые профессиональными управляющими․

Выбор альтернативы банковскому депозиту зависит от ваших финансовых целей, рискотерпимости и знаний в области инвестиций․

Практические примеры и кейсы

Рассмотрим несколько практических примеров и кейсов, чтобы лучше понять, как работают депозиты в банках Казахстана;

Пример 1: Сравнение срочных депозитов в разных банках

Предположим, у вас есть 1 миллион тенге, и вы хотите разместить их на срочный депозит на 1 год․ Вы изучили предложения нескольких банков и обнаружили следующие условия:

- Банк A: Процентная ставка – 12% годовых․

- Банк B: Процентная ставка – 11․5% годовых․

- Банк C: Процентная ставка – 12․5% годовых, но с капитализацией процентов․

В этом случае, на первый взгляд, наиболее выгодным кажется предложение Банка C с процентной ставкой 12․5% и капитализацией процентов․ Однако, необходимо учитывать условия капитализации и возможные комиссии за обслуживание счета․ Важно внимательно изучить все условия и выбрать наиболее подходящий вариант․

Пример 2: Влияние инфляции на доходность депозита

Предположим, вы разместили 1 миллион тенге на депозит под 10% годовых․ Через год вы получили 100 000 тенге процентов․ Однако, если инфляция за этот год составила 8%, то реальная доходность вашего депозита составила всего 2% (10% ⎻ 8%)․ Это означает, что покупательная способность ваших средств увеличилась всего на 2%․

Кейс: Использование депозита для достижения финансовой цели

Молодая семья планирует купить квартиру через 5 лет․ Они решают открыть накопительный депозит и регулярно пополнять его․ Они рассчитывают, какую сумму необходимо откладывать каждый месяц, чтобы накопить на первоначальный взнос за квартиру․ Регулярные пополнения депозита позволяют им постепенно приближаться к своей финансовой цели․

Изменения в законодательстве, касающиеся депозитов

Законодательство, регулирующее депозиты в банках Казахстана, может изменяться․ Важно следить за изменениями в законодательстве, чтобы быть в курсе новых правил и требований․ Информацию об изменениях в законодательстве можно найти на официальном сайте Национального Банка Республики Казахстан и Казахстанского фонда гарантирования депозитов․

На странице https://nationalbank․kz/ вы всегда найдете актуальную информацию о денежно-кредитной политике и изменениях в регулировании банковской деятельности․ Также, важно обращать внимание на разъяснения и комментарии экспертов, чтобы правильно понимать и применять новые нормы законодательства․

Будущее депозитов в Казахстане: тенденции и прогнозы

Рынок депозитов в Казахстане постоянно развивается․ В будущем можно ожидать следующих тенденций:

- Рост конкуренции между банками: Банки будут активно конкурировать за привлечение клиентов, предлагая более выгодные условия и процентные ставки․

- Развитие онлайн-банкинга: Все больше клиентов будут пользоваться онлайн-банкингом для управления своими депозитами․

- Появление новых видов депозитов: Банки будут разрабатывать новые виды депозитов, чтобы удовлетворить потребности различных категорий клиентов․

- Усиление регулирования: Национальным Банком Республики Казахстан будет продолжать совершенствовать регулирование банковской деятельности, чтобы обеспечить стабильность финансовой системы․

Прогнозы относительно будущего депозитов в Казахстане в целом положительные․ Ожидается, что рынок депозитов будет расти и развиваться, предлагая клиентам все больше возможностей для сохранения и приумножения своих сбережений․

На странице https://nationalbank․kz/, можно найти много информации о финансовых рынках и перспективах их развития․

Таким образом, депозиты в банках Казахстана остаются одним из самых надежных и доступных способов сохранения и приумножения сбережений․ Правильный выбор банка, вида депозита и стратегии управления депозитами позволит вам достичь ваших финансовых целей и обеспечить финансовую стабильность․

На странице https://nationalbank․kz/ вы сможете ознакомиться с последними новостями в банковской сфере Казахстана․

Описание: Узнайте, как правильно выбрать и управлять депозитами в банках Казахстана, чтобы обеспечить сохранность и приумножение своих сбережений․ Информация о депозитах в банках Казахстана поможет принять взвешенное решение․